Sách bài tập KTPL 10 (Cánh Diều) Bài 6: Thuế

Sinx.edu.vn xin giới thiệu giải Sách bài tập KTPL lớp 10 Bài 6: Thuế sách Cánh Diều hay nhất, chi tiết giúp học sinh so sánh và làm bài tập trong SBT Kinh tế pháp luật 10 Bài 6 dễ dàng. Mời các bạn đón xem:

Nội dung bài viết

Xem thêm »

Giải SBT Kinh tế Pháp luật lớp 10 Bài 6: Thuế

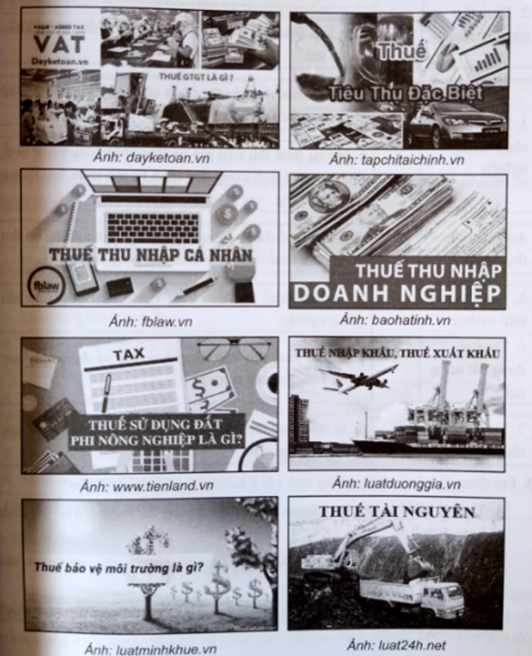

Bài tập 1 trang 35 SBT Kinh tế pháp luật 10: Em hãy gọi tên loại thuế trong các hình ảnh dưới đây và làm rõ:

- Đặc trưng cơ bản của từng loại thuế.

Lời giải:

- Thuế giá trị gia tăng (VAT):

+ Đặc trưng: là loại thuế thu trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình tử sản xuất, lưu thông đến tiêu dùng tại Việt Nam.

+ Đối tượng chịu thuế: các loại hàng hoá, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam theo quy định của Luật Thuế giá trị gia tăng.

+ Người nộp thuế: tổ chức, cá nhân sản xuất, kinh doanh hàng hoá.

- Thuế tiêu thụ đặc biệt

+ Đặc trưng: là loại thuế thu vào các hàng hoá, dịch vụ đặc biệt.

+ Đối tượng chịu thuế: các loại hàng hoá, dịch vụ đặc biệt theo quy định của Luật Thuế tiêu tụ đặc biệt.

+ Người nộp thuế: tổ chức, cá nhân sản xuất, nhập khẩu hàng hoá và kinh doanh dịch vụ thuộc đối tượng chịu thuế.

- Thuế thu nhập cá nhân

+ Đặc trưng: là khoản tiên mà người có thu nhập cao phải trích nộp một phần vào ngân sách nhà nước theo quy định của Luật Thuế thu nhập cá nhân.

+ Đối tượng chịu thuế: các loại thu nhập cá nhân theo quy định của Luật Thuế thu nhập cá nhân.

+ Người nộp thuế: cá nhân có thu nhập chịu thuế.

- Thuế tiêu thu nhập doanh nghiệp

+ Đặc trưng: là loại thuế thu vào thu nhập của doanh nghiệp có thu nhập chịu thuế theo quy định của Luật Thuế thu nhập doanh nghiệp.

+ Đối tượng chịu thuế: các loại thu nhập cúa doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp.

+ Người nộp thuế: doanh nghiệp có thu nhập chịu thuế.

- Thuế sử dụng đất phi nông nghiệp

+ Đặc trưng: là loại thuế thu vào hoạt động sử dụng đất phi nông nghiệp.

+ Đối tượng chịu thuế: các loại đất phi nông nghiệp theo quy định của Luật Thuế sử dụng đất phi nông nghiệp.

+ Người nộp thuế: tổ chức, hộ gia đình, cá nhân sử dụng đất thuộc đối tượng chịu thuế.

- Thuế xuất khẩu, nhập khẩu

+ Đặc trưng: là loại thuế thu vào hoạt động xuất khẩu, nhập hàng hoá.

+ Đối tượng chịu thuế: các loại hàng hoá xuất khẩu, nhập khẩu theo quy định của Luật Thuế xuất khẩu, thuế nhập khẩu.

+ Người nộp thuế: tổ chức, cá nhân xuất khẩu, nhập khâu hàng hoá thuộc đổi tượng chịu thuế.

- Thuế bảo vệ môi trường

+ Đặc trưng: là loại thuế thụ vào hàng hoá khi sử dụng gây tác động xấu đến môi trường.

+ Đối tượng chịu thuế: các loại hàng hoá theo quy định của Luật Thuế bảo vệ môi trường.

+ Người nộp thuế: tổ chức, hộ gia đình, cá nhân sản xuất, nhập khẩu hàng hoá thuộc đối tượng chịu thuế.

- Thuế tài nguyên

+ Đặc trưng: là loại thuế thu vào hoạt động khai thác tài nguyên.

+ Đối tượng chịu thuế: các loại tài nguyên theo quy định của Luật Thuế tài nguyên.

+ Người nộp thuế: tổ chức, cá nhân khai thác tài nguyên thuộc đối tượng chịu thuế.

Bài tập 2 trang 36 SBT Kinh tế pháp luật 10: Em hãy ghép nội dung ở cột B với một nội dung ở cột A cho phù hợp.

Lời giải:

Ghép nối:

|

1 – e) |

2 – d) |

3 – g) |

4 – b) |

|

5 – i) |

6 – k) |

7 – c) |

|

Bài tập 3 trang 36 SBT Kinh tế pháp luật 10: Em đồng tình hay không đồng tình với ý kiến nào dưới đây? Vì sao?

A. Thuế là một khoản nộp ngân sách nhà nước không bắt buộc của hộ gia đình, hộ kinh doanh.

B. Nguồn thu chủ yếu và mang tính chất ổn định lâu dài cho ngân sách nhà nước chính là thuế.

C. Nhà nước sử dụng thuế để điều tiết sản xuất và thị trường nhằm kích thích tăng trưởng kinh tế.

Lời giải:

- Đồng tình với ý kiến: B, C, D, E, G

- Không đồng tình với ý kiến: A. Vì: A. Thuế là một khoản nộp ngân sách nhà nước bắt buộc của hộ gia đình, hộ kinh doanh.

Bài tập 4 trang 37 SBT Kinh tế pháp luật 10: Em hãy phân biệt thuế trực thu và thuế gián thu.

Lời giải:

|

Thuế trực thu |

Thuế gián thu |

|

|

1. Khái niệm |

- Là loại thuế mà người nộp thuế đồng thời là người chịu thuế (loại thuế này trực tiếp điểu tiết vào thu nhập của người nộp thuế). |

Là loại thuế mà người nộp thuế và người chịu thuế không đồng thời là một (loại thuế này điều tiết gián tiếp vào thu nhập của người tiêu dùng hàng hoá, dịch vụ thông qua cơ chế giá hàng hoá, dịch vụ). |

|

2. Mức độ tác động vào nền kinh tế |

ít tác động vào giá cả thị trường bởi vì thuế trực thu thường đánh vào kết quả kinh doanh và phải dựa vào kết quả kinh doanh của doanh nghiệp. |

có nhiều ảnh hưởng trực tiếp đến giá cả thị trường bởi vì thuế gián thu được cộng vào giá bán hàng hóa dịch vụ. |

|

3. Đối tượng chịu thuế |

người nộp thuế chính là người chịu thuế |

không đồng nhất hai đối tượng nộp thuế và chịu thuế với nhau. |

|

4. Phương thức điều tiết |

điều tiết trực tiếp vào thu nhập của các đối tượng chịu thuế |

điều tiết gián tiếp thông qua giá bán hàng hóa dịch vụ chứ không điều tiết vào thu nhập của người chịu thuế |

Bài tập 5 trang 37 SBT Kinh tế pháp luật 10: Em hãy dựa vào tính chất điều tiết của thuế để phân chia các loại thuế dưới đây thành thuế trực thu và thuế gián thu.

Lời giải:

|

|

Thuế trực thu |

Thuế gián thu |

|

1. Thuế giá trị gia tăng |

|

X |

|

2. Thuế sử dụng đất phi nông nghiệp |

X |

|

|

3. Thuế tiêu thụ đặc biệt |

|

X |

|

4. Thuế bảo vệ môi trường |

|

X |

|

5. Thuế thu nhập doanh nghiệp |

X |

|

|

6. Thuế thu nhập cá nhân |

X |

|

|

7. Thuế tài nguyên |

|

X |

|

8. Thuế xuất khẩu, nhập khẩu |

|

X |

|

9. Thuế sử dụng đất nông nghiệp |

|

X |

|

10. Thuế môn bài |

|

X |

Bài tập 6 trang 37 SBT Kinh tế pháp luật 10: Đọc thông tin

a) Em hãy xác định vai trò của thuế trong thông tin trên.

GIẢM THUẾ GIÁ TRỊ GIA TĂNG ĐỐI VỚI NHIỀU HÀNG HOÁ, DỊCH VỤ

a) Theo em, việc giảm thuế giá trị gia tăng với các hàng hoá, dịch vụ có cần thiết không? Vì sao?

b) Thuế giá trị gia tăng có vai trò như thế nào đối với kinh tế xã hội? Lấy ví dụ minh hoạ.

Lời giải:

* Trả lời câu hỏi thông tin 1:

Yêu cầu a) Thuế là công cụ điều tết kinh tế vĩ mô của Nhà nước. Trong nền kinh tế thị trường, Nhà nước sử dụng công cụ thuế đề điều tiết sản xuất và thị trường nhằm kích thích tăng trường kinh tế, xác lập một cơ cấu kinh tế hợp lí.

Yêu cầu b) Nền kinh của một quốc gia cũng như toàn thế giới nếu không có nguồn thu từ thuế sẽ xảy ra tình trạng tham nhũng, bất cân đối giữa các ngành nghề, lạm phát...

* Trả lời câu hỏi thông tin 2:

Yêu cầu a) sViệc giảm thuế giá trị gia tăng với các hàng hoá, dịch vụ có cần thiết vì việc giảm thuế này không chỉ tiết kiệm chi phí cho người dân, kích cầu tiêu dùng mà còn thúc đẩy đầu tư, tháo gỡ khó khăn cho doanh nghiệp do ảnh hưởng của đại dịch COVID-19.

Yêu cầu b) Vai trò của thuế giá trị gia tăng:

- Thuế giá trị gia tăng tạo ra nguồn thu lớn và ổn định cho ngân sách nhà nước;

- Giúp cho tổ chức và các cơ quan chức năng dễ dàng hơn trong việc quản lý các loại thuế trực thu, bởi vì không mất nhiều thời gian đánh giá, phân tích tính hợp lý của thuế;

- Với hàng hóa, sản phẩm được nhập khẩu từ nước ngoài về Việt Nam bị đánh thuế giá trị gia tăng tương đối cao, góp phần bảo hộ và thúc đẩy việc sản xuất trong nước cũng như kinh doanh hàng nội địa.

- Ví dụ: Mặt hàng dịch vụ thiết yếu được giảm thuế, người dân sẽ được tiết kiệm chi phí trong mùa dịch Covid-19.

Yêu cầu c)

- Quyền lợi người nộp thuế:

+ Được hỗ trợ, hướng dẫn thực hiện việc nộp thuế; cung cấp thông tin, tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế.

+ Được giữ bí mật thông tin, trừ các thông tin phải cung cấp cho cơ quan nhà nước có thẩm quyền hoặc thông tin công khai về thuế theo quy định của pháp luật.

+ Hưởng các ưu đãi về thuế, hoàn thuế theo quy định của pháp luật về thuế; được biết thời hạn giải quyết hoàn thuế, số tiền thuế không được hoàn và căn cứ pháp lý đối với số tiền thuế không được hoàn.

- Nghĩa vụ người nộp thuế:

+ Người nộp thuế có nghĩa vụ phải thực hiện trách nhiệm thực hiện đăng ký thuế, sử dụng mã số thuế theo quy định của pháp luật.

+ Phải khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế.

+ Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm. Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ theo quy định của pháp luật.

+ Chấp hành quyết định, thông báo, yêu cầu của cơ quan quản lý thuế, công chức quản lý thuế theo quy định của pháp luật.

Bài tập 7 trang 39 SBT Kinh tế pháp luật 10: Em hãy phân tích vai trò của thuế thu nhập cá nhân đối với kinh tế - xã hội và đối với hệ thống thuế theo bảng dưới đây:

Lời giải:

|

Vai trò |

Phân tích |

Ví dụ |

|

1. Đối với kinh tế - xã hội |

||

|

Tăng nguồn thu cho ngân sách nhà nước |

Thuế thu nhập cá nhân tác động trực tiếp vào thu nhập của dân cư mà người dân của bất kỳ quốc gia nào cũng đều mong muốn và cố gắng có thu nhập ngày càng cao để nâng cao đời sống vật chất tinh thần. Thuế thu nhập cá nhân luôn có sự gia tăng nhanh chóng cùng với sự tăng lên của thu nhập bình quân đầu người. |

Doanh thu được chia từ hợp đồng ký với Grab là 96 triệu đồng/năm, cá nhân được Grab thưởng trên doanh thu là 8 triệu đồng/năm, tổng doanh thu nhận được trong năm là 104 triệu đồng thuộc diện phải nộp thuế. |

|

Góp phần thực hiện công bằng xã hội |

Thuế thu nhập cá nhân vùng với việc thực hiện biểu thuế luỹ tiến từng phần, thuế thu nhập cá nhân đã thực hiện được việc điều tiết thu nhập, đảm bảo công bằng trong xã hội. |

|

|

Điều tiết vĩ mô nền kinh tế |

Thuế thu nhập cá nhân cũng có tác dụng điều tiết vĩ mô đối với nền kinh tế. Loại thuế này điều tiết trực tiếp thu nhập cá nhân nên một mặt tác động trực tiếp đến tiết kiệm, mặt khác làm cho khả năng thanh toán của các cá nhân bị giảm. Từ đó cầu hàng hoá, dịch vụ giảm sẽ tác động đến sản xuất. |

|

|

Phát hiện thu nhập bất hợp pháp |

Thực tế đã chứng minh nhiều khoản thu nhập của một số cá nhân nhận được từ việc thực hiện các hành vi bất hợp pháp hoặc bằng cách lợi dụng những kẽ hở của pháp luật mà nhà nước không kiểm soát được như tham ô, nhận hối, buôn bán hàng quốc cấm, trốn tránh thuế, lừa đảo chiếm đoạt tài sản của nhà nước và công dân… |

|

|

2. Đối với hệ thống thuế |

||

|

Khắc phục hạn chế của các loại thuế khác |

Một số thuế gián thu như thuế giá trị gia tăng, thuế tiêu thụ đặc biệt đều có nhược điểm là có tính lũy thoái và ảnh hưởng đến người nghèo nhiều hơn người giàu vì khi tiêu thụ cùng một lượng hàng hoá mọi người không phân biệt giàu nghèo và đều phải chịu thuế như nhau. |

|

|

Hạn chế thất thu thuế thu nhập doanh nghiệp |

Trong doanh nghiệp thường tồn tại cả thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân. Giữa hai loại thuế này luôn luôn tồn tại mối quan hệ gắn bó với nhau. Thuế thu nhập cá nhân còn góp phần khắc phục sự thất thu thuế thu nhập doanh nghiệp khi có sự thông đồng giữa các doanh nghiệp hay giữa doanh nghiệp với cá nhân. |

Doanh nghiệp kê khai cao hơn thực tế những chi phí phải trả cho các cá nhân để làm giảm thu nhập tính thuế của doanh nghiệp hòng trốn thuế thu nhập doanh nghiệp thì các cá nhân nhận được những khoản trả nói trên sẽ phải nộp thêm thuế thu nhập cá nhân đối với phần thu nhập nhận được kê khai tăng thêm đó. Thu nhập của doanh nghiệp tăng thường kéo theo sự tăng lên của thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp. |

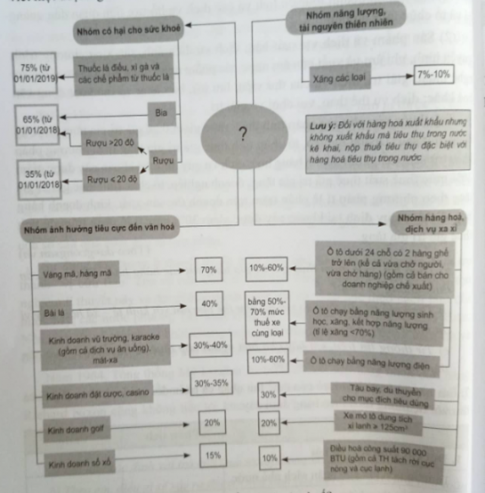

Bài tập 8 trang 40 SBT Kinh tế pháp luật 10: Em hãy dựa vào những thông tin trong sơ đồ dưới đây để gọi đúng tên thuế và viết một đoạn ngắn thể hiện sự hiểu biết của mình về loại thuế này.

Lời giải:

- Thuế bảo vệ môi trường.

- Loại thuế này áp dụng cho những hàng hóa khi tác động đến gây hại đến môi trường.

Bài tập 9 trang 40 SBT Kinh tế pháp luật 10: Nội dung nào dưới đây không nói về vai trò của thuế.

(Khoanh tròn chữ cái trước câu em lựa chọn)

A. Thuế là khoản thu ổn định lâu dài cho ngân sách nhà nước.

B. Thuế là công cụ điều tiết kinh tế vĩ mô của Nhà nước.

C. Thuế là công cụ điều tiết thu nhập thực hiện công bằng xã hội.

D. Thuế là phần thu nhập mà công dân nộp vào ngân sách nhà nước.

Lời giải:

Đáp án đúng là: D

Bài tập 10 trang 41 SBT Kinh tế pháp luật 10: Căn cứ vào phương thức thu thuế, thuế được phân loại thành:

A. thuế doanh nghiệp và thuế cá nhân.

B. thuế tiêu dùng và thuế thu nhập.

C. thuế tiêu dùng và thuế tài sản.

D. thuế trực thu và thuế gián thu.

Lời giải:

Đáp án đúng là: D

Bài tập 11 trang 41 SBT Kinh tế pháp luật 10: Loại thuế nào dưới đây được thu trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng?

(Khoanh tròn chữ cái trước câu em lựa chọn).

D. Thuế thu nhập doanh nghiệp.

Lời giải:

Đáp án đúng là: A

Bài tập 12 trang 41 SBT Kinh tế pháp luật 10: Người nộp thuế thu nhập doanh nghiệp là:

A. doanh nghiệp có thu nhập chịu thuế.

B. mọi cá nhân tổ chức có thu nhập chịu thuế.

C. hộ gia đình tham gia quá trình sản xuất.

D. người tiêu dùng các sản phẩm kinh doanh.

Lời giải:

Đáp án đúng là: A

Bài tập 13 trang 41 SBT Kinh tế pháp luật 10: Công ty X nhập khẩu xe ô tô 4 chỗ nguyên chiếc không phải chịu loại thuế nào dưới đây với mặt hàng ô tô?

(Khoanh tròn chữ cái trước câu em lựa chọn)

Lời giải:

Đáp án đúng là: D

Bài tập 14 trang 41 SBT Kinh tế pháp luật 10: Loại hàng hóa nào dưới đây phải chịu thuế bảo vệ môi trường?

(Khoanh tròn chữ cái trước câu em lựa chọn)

A. Bao bì nhựa mỏng đựng hàng hoá.

B. Bao bì đóng gói sẵn hàng hoá.

C. Bao bị cá nhân nhập khẩu để đóng gói sản phẩm.

D. Bao bì mua trực tiếp của người sản xuất để đóng gói sản phẩm.

Lời giải:

Đáp án đúng là: A

Bài tập 15 trang 41 SBT Kinh tế pháp luật 10: Công ty X ủy thác cho Công ty Z nhập khẩu một lô hàng từ Nhà sản xuất B qua cửa khẩu biên giới. Chủ thể nào dưới đây phải nộp thuế nhập khẩu?

(Khoanh tròn chữ cái trước câu em lựa chọn)

D. Công ty X và Nhà sản xuất B.

Lời giải:

Đáp án đúng là: B

Bài tập 16 trang 42 SBT Kinh tế pháp luật 10: Chủ thể nào dưới đây thực hiện đúng hay không đúng về quyền và nghĩa vụ của người nộp thuế? Giải thích vì sao.

Lời giải:

|

Hành vi |

Giải thích |

|

1. Anh A hỗ trợ, hướng dẫn chị B nộp thiế theo quy định. Đúng Sai |

Anh A đã thực hiện đúng khi giúp chị B làm đúng vai trò của người nộp thuế. |

|

2. Chị C được anh A cung cấp thông tin về nghĩa vụ nộp thuế Đúng Sai |

Anh A đã thực hiện đúng khi giúp chị C làm đúng vai trò của người nộp thuế. |

|

3. Ông K hoàn thuế theo yêu cầu của ông D Đúng Sai |

Ông D không có quyền hạn để hoàn thuế theo yêu cầu ông D. |

|

4. Bà M được cơ quan thuế xác nhận mức tiền phạt do chậm nộp thuế. Đúng Sai |

Cơ quan thuế làm đúng vai trò quyền hạn của mình. |

|

5. Doanh nghiệp Z phát hành hóa đơn bán hàng. Đúng Sai |

Doanh nghiệp Z thể hiện được trách nhiệm của doanh nghiệp. |

|

6. Hợp tác xã X ghi chép đầy đủ những hoạt động phát sinh về nghĩa vụ thuế. Đúng Sai |

Hợp tác xã X thể hiện được trách nhiệm của doanh nghiệp. |

Bài tập 17 trang 42 SBT Kinh tế pháp luật 10: Xử lí tình huống

a) Loại thuế nào được áp dụng với việc khai thác khoáng sản trong tình huống này?

a) Theo em, chị V phải chịu thuế thu nhập cho những khoản tiền nào? Vì sao?

b) Trong trường hợp nào thì chị V không phải đóng thuế thu nhập?

Theo em, Công ty cổ phần Z phải nộp những loại thuế nào? Giải thích tại sao.

Trong trường hợp này, việc nộp thuế của ông Q sẽ được miễn hay được gia hạn? Vì sao?

a) Em hãy nhận xét về việc thực hiện pháp luật thuế của bà H.

b) Nếu là người thân của bà H, em sẽ thể hiện thái độ và hành động như thế nào?

Lời giải:

* Xử lí tình huống 1

a) Loại thuế được áp dụng là thuế giá trị gia tăng.

b) Việc thu mua khoáng sản của Doanh nghiệp A và B từ chủ mối C có phải nộp thuế vì đó là trách nghiệm và nghĩa vụ.

* Xử lí tình huống 2

a) Chị V phải chịu thuế cho khoản tiền lương cơ bản vì đó là Luật Thuế thu nhập cá nhân.

b) Trong trường hợp chị V không làm nhân viên kinh doanh ở công ty tài chính thì chị V không phải đóng thuế thu nhập?

* Xử lí tình huống 3: Công ty cổ phần Z phải nộp thuế thu nhập doanh nghiệp, thuế tiêu thụ đặc biệt, thuế xuất khẩu nhập khẩu theo Luật Thuế.

* Xử lí tình huống 4: Việc nộp thuế của ông Q sẽ được gia hạn vì nhà nước sẽ dựa vào hoàn cảnh tình hình tài chính để gia hạn thêm thời hạn đóng thuế.

* Xử lí tình huống 5

a) Việc làm của bà H là chưa tuân thủ nghĩa vụ phải kinh doanh mặt hàng và đóng thuế.

b) Em sẽ nói với bà H hành động như vậy là sao, sẽ gây ra thất thu cho nhà nước và ảnh hưởng đến bản thân.

Bài tập 18 trang 43 SBT Kinh tế pháp luật 10: Em hãy tìm hiểu về những loại thuế mà gia đình em phải nộp và thực hiện các yêu cầu sau:

Lời giải:

Yêu cầu a)

- Loại thuế: Thuế thu nhập cá nhân

- Đối tượng chịu thuế: cá nhân có thu nhập hằng tháng trên 11 triệu đồng

- Người nộp thuế: bố, mẹ

- Số lượng người nộp: 2 người

- Thời gian nộp: hàng tháng

Yêu cầu b) Gia đình em tuân thủ đúng quyền và nghĩa vụ khi đóng thuế. Đóng thuế đúng thời hạn và đảm bảo thông tin đóng thuế chính xác.